ANTECEDENTES

El Gobierno presentó el 30 de septiembre el proyecto de Ley de Presupuestos 2021. Se hace en un contexto especialmente complejo, marcado por el Covid19 que ha obligado a re-priorizar los recursos y destinarlos a aquellas necesidades más apremiantes. Sin duda que las dos necesidades sociales más urgentes para el próximo periodo serán, por un lado, fortalecer el sistema sanitario para contener la propagación del virus, preparando los recintos hospitalarios y de atención primaria ante eventuales rebrotes, y, por otro lado, inyectar a la economía los recursos necesarios para apoyar las familias, trabajadores y empresas que estén en condiciones desfavorables producto de las medidas de confinamiento, junto al estímulo de la reactivación económica mediante el incremento de las iniciativas de inversión pública.

En este escenario, el Observatorio elabora este primer informe de análisis que da cuenta de los principales énfasis que ha puesto el gobierno para el Presupuesto 2021, sobre la base de los datos abiertos y los informes estadísticos publicados por la Dirección de Presupuestos (DIPRES), al alero de la presentación del proyecto de ley al Congreso.

Cabe destacar que para la Ley de Presupuestos 2021, la DIPRES ha presentado cálculos de crecimiento y disminuciones de cada una de las instituciones y programas considerando como base la Ley de Presupuestos 2020 con "ajustes". Pese a que dichos valores ajustados fueron utilizados en el análisis del presente informe, subsisten interrogantes respecto de estas cifras, que afectan la transparencia y debida rendición de cuentas. En efecto:

A

Dichos valores "ajustados" en el presupuesto inicial de cada institución y programa presupuestario no fueron acompañados de una explicación sobre los criterios aplicados para dichos ajustes, lo que se considera como una mala práctica en materia transparencia fiscal. Lo anterior se ve reflejado en el propio Informe de Finanzas Públicas del III trimestre de 2020, que es el insumo esencial para la construcción del Proyecto de Ley de Presupuestos 2021. En este documento se explicita en varios cuadros las comparaciones y tasas de variación entre los valores de la "Ley de Presupuestos 2020 ajustada" y el "Proyecto de Ley de Presupuestos 2021", sin entregar mayores detalles de cómo se aplicaron tales ajustes. Ante la ausencia de un documento metodológico que exhiba los criterios aplicados para dichos ajustes, no es posible confirmar o verificar objetivamente los cálculos de variaciones y cambios en las prioridades expuestos por el gobierno ante el Congreso.

B

En el sitio web de DIPRES se publican datos con los valores de

(i) la ley de presupuestos inicialmente aprobada para 2020 y

(ii) la ley actualizada (o vigente) de cada organismo público. En formato de datos, no está disponible información detallada sobre el

(iii) presupuesto 2020 "ajustado" por el Ejecutivo. Los valores "ajustados" para cada institución y programa solo están disponibles en

documentos en formato pdf, publicados por DIPRES para cada "partida" y "programa" presupuestario de la Ley de Presupuestos 2021.

Dichos documentos no están disponibles para los "capítulos" de la Ley de Presupuestos, y no están estructurados para ser

trabajados como base de datos. Por tanto, para realizar los análisis contenidos en este informe, se recurrió a un trabajo de

consolidación manual de los presupuestos ajustados de cada informe "Cuadro analítico comparativo", publicado para cada programa

presupuestario de la Ley de Presupuestos 2021, en el sitio dipres.gob.cl. Esta situación supone costos de procesamiento excesivos para cualquier analista y constituye una barrera de hecho al acceso a la información presupuestaria.

En suma, resaltamos la necesidad de que DIPRES transparente los criterios aplicados para los "ajustes a la ley de presupuestos 2020", y que además publique en formato de datos abiertos dichas cifras para un mejor monitoreo ciudadano de la propuesta de presupuesto, lo que constituiría una mejora significativa en las prácticas de transparencia actuales.

LOS DATOS DEL PROYECTO DE LEY DE PRESUPUESTOS 2021.

El análisis de los datos disponibles del proyecto de Ley de Presupuestos 2021, y de los documentos que muestran el análisis comparativo de dichas cifras con aquellas expuestas en la Ley de Presupuestos inicial "ajustada" 2020, permite concluir que los datos presentados no facilitan un adecuado entendimiento por parte del Congreso, y de los ciudadanos, e incluso, de los organismos especializados de la sociedad civil y la academia. En algunos aspectos que se enumeran en este apartado, la actual propuesta de Ley de Presupuestos 2021 empeora su nivel de transparencia y claridad, en comparación con proyectos de leyes de años anteriores. No obstante, en términos generales, para la propuesta de ley 2021, se aplicaron criterios de transparencia fiscal parecidos a años anteriores. Lo clave es que el actual estándar de transparencia fiscal de Chile -clasificado como "insuficiente" según el Open Budget Survey- se vuelve finalmente insostenible frente a la magnitud de cambios metodológicos, ajustes contables y reasignaciones que el Ejecutivo está proponiendo para el ejercicio de 2021.

A continuación, se destacan las consideraciones más relevantes::

- Falta de claridad y transparencia en los ajustes aplicados a la ley de presupuestos 2020. Como en años anteriores, DIPRES publicó para cada programa presupuestario cuadros comparativos entre los valores del nuevo proyecto de ley, y el presupuesto inicial del año en curso, con el objetivo de visualizar donde se producen modificaciones. Estos datos se publican en formato pdf, sin estructura, no siendo una situación ideal dado que así se dificulta y hace costoso su procesamiento.

- Dado que este año, la base de comparación de la propuesta de ley no fue la ley inicial del año en curso -con leves ajustes-, sino una ley de presupuestos inicial 2020 con ajustes significativos en varios programas, se hacía inviable una comparación de la ley propuesta con los datos abiertos disponibles de la ley inicial 2020. En consecuencia, para el presente análisis se tuvieron que extraer los datos publicados en los documentos pdf "cuadros comparativos analíticos" que contienen datos de la ley 2020 con "ajuste" realizado por el Ejecutivo.

-

A lo largo de este trabajo de levantamiento, fue posible constatar ajustes importantes en la ley de presupuestos inicial 2020, por ejemplo, en algunos programas del Ministerio de Ciencia, Tecnología, Conocimiento e Innovación, del Ministerio de Energía, o del programa FONASA del Ministerio de Salud, que invierten la tendencia histórica de crecimiento respecto a los valores presupuestados en la ley inicial.

En el caso del Ministerio de Ciencia, Tecnología, Conocimiento e Innovación, se presenta en el proyecto de Ley de Presupuestos 2021 un nuevo programa presupuestario denominado "Capacidades Tecnológicas", alojado en la Agencia Nacional de Investigación y Desarrollo (ANID), el cual canalizará la administración de los recursos que ejecuta hasta fines de este año la CORFO a través del programa "Ciencia y Tecnología". Sin embargo, en el presupuesto ajustado 2020, se imputaron los recursos actuales del programa "Ciencia y Tecnología" al programa "Capacidades Tecnológicas" (pese a que éste último aún no existe en el Ministerio de Ciencias), que se traduce en un intercambio teórico de recursos entre programas de estos dos organismos (ANID y CORFO), que permite la comparación del incremento efectivo de recursos de ambos.

Por el lado del Ministerio de Energía, los ajustes están asociados principalmente a la eliminación del presupuesto de esta cartera de aquellos aportes fiscales destinados a la Empresa Nacional del Petróleo (ENAP), los cuales fueron agrupados en un nuevo programa presupuestario que a contar del 2021 serán imputados al Tesoro Público.

Por último, en el caso de FONASA, los ajustes importantes que experimentó esta institución se debieron, entre otros, a cambios metodológicos en el registro de ciertos ingresos y gastos provenientes del Copago de los afiliados al sistema público a través de las prestaciones asociadas a la Modalidad Libre Elección. A partir del próximo año, FONASA dejará de ser un "intermediario" de los flujos financieros provenientes del copago de los afiliados, que en la actualidad los canalizaba para ser posteriormente pagados a los prestadores de salud, permitiendo con ello evitar el registro como "ingresos" y "gastos" por este concepto en el presupuesto FONASA, lo cual abultaba artificialmente el gasto de dicha institución.

En estos tres ejemplos, los ajustes fueron significativos. Si bien todos ajustes pueden estar bien fundamentados sobre la base de permitir una comparación correcta del presupuesto de estos servicios públicos entre la ley inicial 2020 y el proyecto de ley 2021, la explicación de los criterios metodológicos aplicados no fue posible encontrarlos en ninguno de los antecedentes que acompañaban el proyecto de ley, siendo estos solo algunos de los varios ajustes que fueron aplicados a los programas presupuestarios existentes. Esta situación no favorece la transparencia y claridad de la información a la cual los ciudadanos o parlamentarios deben acceder para entender adecuadamente la propuesta. - Destaca que los rankings expresados en el presente informe difieren en múltiples casos de los cálculos de expansiones y contracciones de presupuestos de cada partida y programa presupuestario publicados por la DIPRES en sus "Cuadros comparativos analíticos". Las razones principales son:

-

DIPRES ha definido como criterio de cálculo de las variaciones de presupuesto, que cada programa presupuestario que emita transferencias a otro programa presupuestario, incluye dicho monto al gasto neto total de su presupuesto, mientras que el programa que recibe dicha transferencia, también incluye en su gasto neto total el monto asociado a este aporte.

-

Esto, en una mirada objetiva, podría distorsionar la situación comparativa de las reales expansiones y reducciones de presupuesto reflejadas en cada programa presupuestario para 2021.

-

Además, dicho criterio no permite construir rankings comparativos agregados de todos los programas presupuestarios, ya que se produce una "inflación" artificial de los aumentos esperados.

-

Dado que la Ley de Presupuestos se debate a nivel de programas presupuestarios, es importante que estos muestren como gasto total, su gasto neto, libre de transferencias de gasto corriente o gasto de capital a otras entidades públicas. Según gasto total de Estado Operaciones, el programa "Agencia de Promoción de la inversión extranjera" por ejemplo muestra una reducción de un -7%, según el proyecto de ley de presupuestos 2021. No obstante, al descontar la transferencia que dicho programa realiza al programa "promoción de exportaciones", se puede notar que el programa "promoción de la inversión extranjera" aumenta un 2,2%.

-

-

En los cuadros comparativos analíticos asociados los Servicios de Salud y Centros Experimentales (como el Hospital Padre Hurtado), las cifras comparativas de sus presupuestos fueron presentadas solo de forma agregada en una "subpartida" denominada "Servicios de Salud", donde se agregaron las cifras de todas las entidades citadas. Históricamente, ello ha sido una mala práctica, pero resulta especialmente relevante en la actualidad, cuando se pide mayor transparencia del sector salud en el marco de la pandemia, y cuando incluso desde la Comisión de Hacienda del Senado, varios parlamentarios habían pedido mayor desglose de los presupuestos del sector salud, para avanzar incluso hacia la transparencia de los presupuestos hospitalarios.

Esta situación, a lo menos, constituye una práctica deficiente que no cumple con un estándar adecuado de transparencia, trazabilidad y accountability para la discusión del presupuesto del sector salud. - La imputación del total de recursos asociados al Fondo Covid propuesto por el gobierno, con el objetivo de potenciar la reactivación económica el próximo año, fue realizada en el subtítulo 30, "Adquisición de activos financieros", ítem 10 "Fondo de Emergencia Transitorio". Llama la atención esta imputación en el presupuesto, por cuanto el gobierno cuenta ya con un plan de reactivación económica, con focos claramente identificables respecto de las acciones e inversiones que se implementarán el próximo año. Con esa información, era esperable que la asignación presupuestaria fuera directa a los capítulos y programas relacionados con estas acciones de reactivación, en subtítulos e ítems de gasto que den cuenta con mayor claridad del destino del gasto detrás de las iniciativas planificadas.

-

Preocupa el registro de ítems de gasto relevantes en el contexto de la emergencia sanitaria, cuyos montos en vez de registrarse en las instituciones sectoriales responsables de la política asociada, fueron reflejados como parte de una glosa en el Tesoro Público. Tal es el caso de los recursos que provisionó el gobierno para atender la resolución de las listas de espera acumulada, ascendientes a más de $ 114 mil millones. Debido a que a causa del Covid19, dichas listas se han incrementado en niveles históricos, y serán un aspecto crítico a resolver en el sistema de salud el próximo año. Estos recursos, en vez de quedar presupuestados en entidades como el FONASA o la Subsecretaría de Redes Asistenciales (en ítems específicos e identificables del presupuesto de gastos, por ejemplo, como transferencias corrientes), fueron incorporados en la glosa 26, punto 3, de la partida del Tesoro Público, Capítulo Fisco, Programa Operaciones Complementarias, vinculada al ítem 30.10 "Fondo de Emergencia Transitorio".

La crítica no se refiere tanto al traspaso mismo, sino ante todo a la falta de claridad acerca de las razones que explicaron esa decisión contable-financiera. Al mismo tiempo, vale destacar que este cambio implica no poder observar con mayor claridad las cifras asociadas a estas acciones de política en salud.

Lo anterior expuesto genera, sin duda, dificultades para un adecuado control y seguimiento de la sociedad civil a los énfasis del proyecto de Ley de Presupuestos 2021.

FUENTES DE INGRESOS EN EL PROYECTO DE LEY DE PRESUPUESTOS 2021

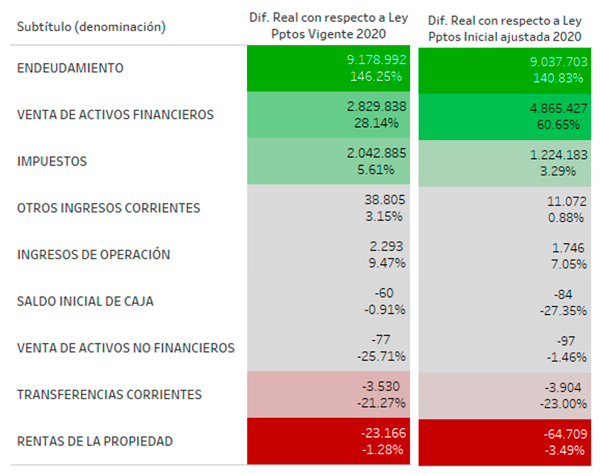

De acuerdo a cuadro 1, los ingresos para el próximo año provendrán de un incremento importante del endeudamiento del Gobierno Central, pasando de $ 6.417.589 millones (previstos en la ley de presupuestos inicial 2020 ajustada) a más de $ 15.455.292 millones en el proyecto de ley 2021, ambas cifras expresadas en pesos de 2021. Ello implica más de $ 9.178.992 millones de endeudamiento adicional, lo que representa un alza del 146% respecto a lo contemplado en 2020. En otras palabras, el nuevo endeudamiento para 2021 se multiplica casi por 2,5, comparado con el nuevo endeudamiento tomado en 2020.

La segunda fuente de ingresos con mayor incremento vendrá del lado de la venta de activos financieros (es decir, de los fondos soberanos del gobierno), aumentando un 61% ($ 4.865.427 millones adicionales), respecto a lo previsto en la ley de presupuestos inicial ajustada 2020. Este crecimiento es más acotado para 2021 si se compara con la ley de presupuestos vigente, llegando a incrementarse a menos de $ 2.829.838 millones (28% de alza), debido a las modificaciones presupuestarias realizadas durante el año (al mes de agosto), tendientes a aumentar los recursos liquidados por esta vía de financiamiento.

Cuadro 1:

Variación en las distintas fuentes de Ingresos en el Proyecto de Ley de Presupuestos 2021 comparado con la Ley de Presupuestos Inicial y Vigente 2020, de la partida del Tesoro Público, ordenado según montos en millones de pesos de 2021 (y como % variación)

Fuente: Elaboración propia en base a datos abiertos del Presupuesto 2021, DIPRES

En términos de montos, la recaudación de impuestos sigue siendo la fuente de ingresos más relevante para el Estado. El proyecto de ley de presupuestos 2021 considera un alza moderada de los ingresos por impuestos, en torno a $ 1.224.183 millones adicionales, lo que representa un incremento de un 3,2%, comparado con la Ley Inicial ajustada 2020.

Comparado con la ley vigente 2020 a agosto, la recaudación tributaria esperada para 2021 es $ 2.042.885 millones superior (5,6% de alza), debido a los ajustes realizados durante este 2020 por la fuerte contracción de la actividad económica a raíz del Covid-19.

En términos proporcionales, la recaudación tributaria verá en 2021 una fuerte reducción de su participación respecto al presupuesto 2020 ajustado, pasando de un 66% a un 55% de los ingresos totales. Mientras tanto, el endeudamiento se posicionará como la segunda fuente más relevante en 2021, pasando de representar un 11% en el presupuesto 2020 ajustado, a un 22% de los ingresos en 2021.

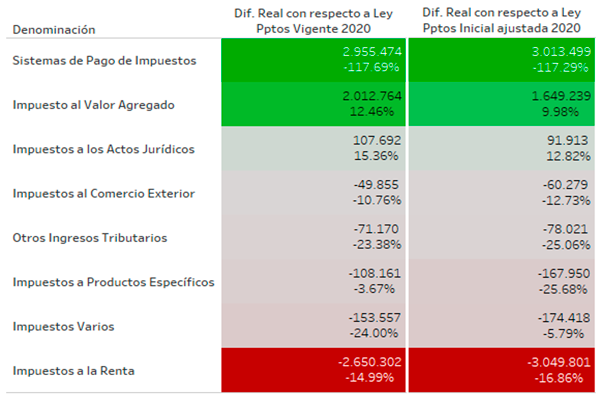

A mayor detalle, el cuadro 2 revela que la caída más significativa (según montos) en los ingresos tributarios estimados para 2021 provendrá de la recaudación de impuesto a la renta, que disminuiría en $3.049.801 millones, comparado con el presupuesto inicial ajustado 2020, lo que representa una merma de un -17%.

En cambio, la recaudación de IVA verá un incremento de un 10% para el próximo año, comparado con la ley inicial ajustada 2020, considerando $ 1.649.239 millones adicionales. Por su parte, se observa un significativo crecimiento del sistema de pago de impuestos, que no es otra cosa que las devoluciones de las franquicias tributarias aplicadas el presente año, por concepto de devoluciones anticipadas, postergación de pagos tributarios, entre otras (cuyo conjunto de medidas se denominan de "reversión automática"), con un alza del 117% respecto a la ley inicial ajustada.

Cuadro 2:

Variaciones de ingresos en recaudación de impuestos, según fuente tributaria, en el Proyecto de Ley de Presupuestos 2021 comparado con la Ley de Presupuestos Inicial y Vigente 2020, de la partida del Tesoro Público, ordenado según montos en millones de pesos de 2021 (y como % variación)

Fuente: Elaboración propia en base a datos abiertos del Presupuesto 2021, DIPRES

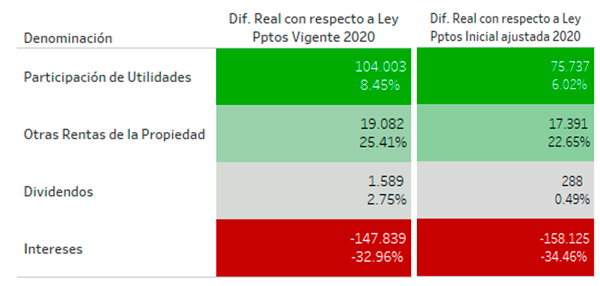

Un aspecto interesante son los costos de oportunidad de las decisiones de financiamiento. Durante este año y el próximo, el Gobierno deberá vender parte de sus fondos soberanos (activos financieros) para financiar una proporción de las medidas asociadas a sus planes de emergencia que ha ido impulsando.

Con esos recursos, se ha considerado dentro del plan económico una inyección de fondos fiscales a empresas públicas como el Banco Estado para favorecer su capitalización, además de aumentar la liquidez del FOGAPE, de forma de poner a disposición de las pymes una mayor amplitud de créditos garantizados por el Estado para impulsar la reactivación económica del país. Estas dos decisiones (vender fondos soberanos, y gastar recursos en capitalizar el Banco Estado y el FOGAPE), verán sus efectos en los ingresos que perciba el gobierno por concepto de "rentas de la propiedad", ya que en el caso del primero, implica una reducción de los ingresos por la rentabilidad anual que entregan dichos fondos soberanos que están invertidos en distintos instrumentos financieros. En el caso de los recursos de la capitalización, implica un aumento de los ingresos por tener una mayor participación en las utilidades de la empresa pública.

Tal como se aprecia en el cuadro 3, se puede notar que para 2021 se espera una caída del -35% por concepto de intereses percibidos respecto a lo previsto a percibir por este concepto en la ley de presupuestos inicial ajustada 2020, lo que equivale a una reducción de ingresos del orden de $ 158 mil millones.

Al mismo tiempo, se espera un aumento de los ingresos por concepto de participación del Estado en las utilidades del Banco Estado, y otras empresas, a raíz de su capitalización (cuya cifra incrementaría las arcas fiscales en 2021 en más de $75 mil millones, es decir, un 6% de aumento respecto a lo presupuestado en la inicial ajustada 2020. Con todo, el efecto neto será de una caída de ingresos por estas rentas de casi de $ 65 mil millones (contracción del 3,5% respecto a la ley inicial aprobada 2020).

Cuadro 3:

Variaciones de ingresos por concepto de Rentas de la Propiedad, según fuente, en el Proyecto de Ley de Presupuestos 2021 comparado con la Ley de Presupuestos Inicial y Vigente 2020, ordenado según montos en millones de pesos de 2021 (y como % variación)

Fuente: Elaboración propia en base a datos abiertos del Presupuesto 2021, DIPRES

LOS ÉNFASIS DEL GASTO DEL GOBIERNO EN 2021

El gobierno ha debido incrementar sustancialmente el gasto público este año, con el fin de enfrentar los efectos de la crisis económica, producto de la crisis sanitaria a nivel mundial. De acuerdo a lo publicado en el Informe de Finanzas Públicas del Tercer Trimestre de 2020, el gasto neto previsto en la Ley de Presupuesto Ajustada por DIPRES de 2020, ascendería a $ 51.231.659 millones, mientras la proyección estimada del gasto a fines de 2020 alcanzaría a $ 56.073.914 millones, es decir casi un 10% mayor a lo presupuestado en la ley inicial ajustada.

Este incremento se ha debido al aumento extraordinario de recursos para atender la emergencia sanitaria, canalizado a través del Plan Económico de Emergencia, que ha requerido aumentar su financiamiento a través de un aumento de la deuda pública, algunas reasignaciones de gasto del presupuesto y la venta de activos financieros del Tesoro Público. Para la Ley de Presupuestos 2021, el gobierno ha previsto en el mismo Informe de Finanzas Públicas del III Trimestre, un gasto neto cercano a $ 56.075.589 millones, lo que se traduce en un aumento del 9,5% respecto a la ley inicial ajustada de 2020, mientras respecto al gasto neto proyectado para fines de 2020, este aumento sería del 0%, es decir, se mantendría el gasto neto constante en términos reales. Para efectos del análisis desarrollado en este informe, se ha debido trabajar:

- Con los datos publicados en los informes denominados "Cuadros comparativos analíticos" por programa presupuestario, publicados por DIPRES y que acompañan los antecedentes del Proyecto de Ley de Presupuestos despachado al Congreso. Pese a que no están disponibles en formato de base de datos (se presentan en formato pdf), contienen las cifras "ajustadas" del presupuesto inicial 2020 de los programas presupuestarios, con cuyas cifras fue posible construir los rankings de incremento o disminución de presupuesto de cada partida, institución y programa presupuestario para 2021.

- Los datos abiertos del proyecto de ley de presupuestos para el año 2021, publicados en el sitio web de DIPRES.

A raíz de esta metodología empleada, se obtuvieron valores de gasto neto total en la Ley de Presupuestos ajustada 2020 y del Proyecto de Ley de Presupuestos 2021, que difieren levemente de las cifras publicadas por DIPRES en su Informe de Finanzas Públicas del III Trimestre, cuyos montos se exhiben en el cuadro 4. Estas diferencias pueden deberse a ajustes adicionales que DIPRES aplica para agregar apropiadamente el gasto neto total del Gobierno Central. No obstante, dadas las diferencias poco significativas obtenidas, se ha estimado que estas no debiesen afectar las conclusiones obtenidas en este informe.

Cuadro 4:

Gasto neto total de la Ley de Presupuestos Inicial ajustada y del Proyecto Ley presupuestos 2021 (informado por DIPRES en IFP III T vs el monto obtenido en el presente informe (en millones de pesos 2021 y como porcentaje de variación)

Fuente: Elaboración propia en base a datos abiertos del Presupuesto 2021

Es necesario resaltar que los rankings expresados en este informe difieren en muchos casos de los cálculos de expansiones y contracciones de presupuestos de cada partida y programa presupuestario publicados por la DIPRES en sus "Cuadros analíticos comparativos". Como fue mencionado en el capítulo 2, estas diferencias se dan, principalmente, porque DIPRES ha definido como criterio de cálculo de las variaciones de presupuesto, agregar a cada partida y programa las transferencias que hace cada cartera ministerial o programa presupuestario a otra cartera o programa de un ministerio distinto, sin quitar estas transferencias tampoco al programa receptor.

Para evitar confusiones, en el presente documento se ha definido como criterio de cálculo mantener las transferencias en el programa presupuestario que recibe los recursos, de manera de mostrar los crecimientos y reducciones reales sin amplificar el gasto entre programas, quitando las transferencias de la institución que las realiza a otras entidades de gobierno central. Debido a esto, los rankings que se muestran en este informe difieren en múltiples casos de los cálculos presentados por DIPRES al Congreso.

En consecuencia, el presente documento trabaja sobre el "gasto neto libre de transferencias", cuyo valor excluye aquellos gastos que no afectan el patrimonio neto del Estado – como lo es el caso de la compra de instrumentos financieros, los préstamos entregados al sector privado, o la deuda flotante. Ello equivale a lo que DIPRES indica como gasto del "Estado de Estado Operaciones" en sus cuadros comparativos a nivel de cada programa presupuestario, restando transferencias de gasto corriente y gasto de capital a otras instituciones o programas del Gobierno Central.

-

A. Aumentos y bajas de Presupuesto de cada ministerio:

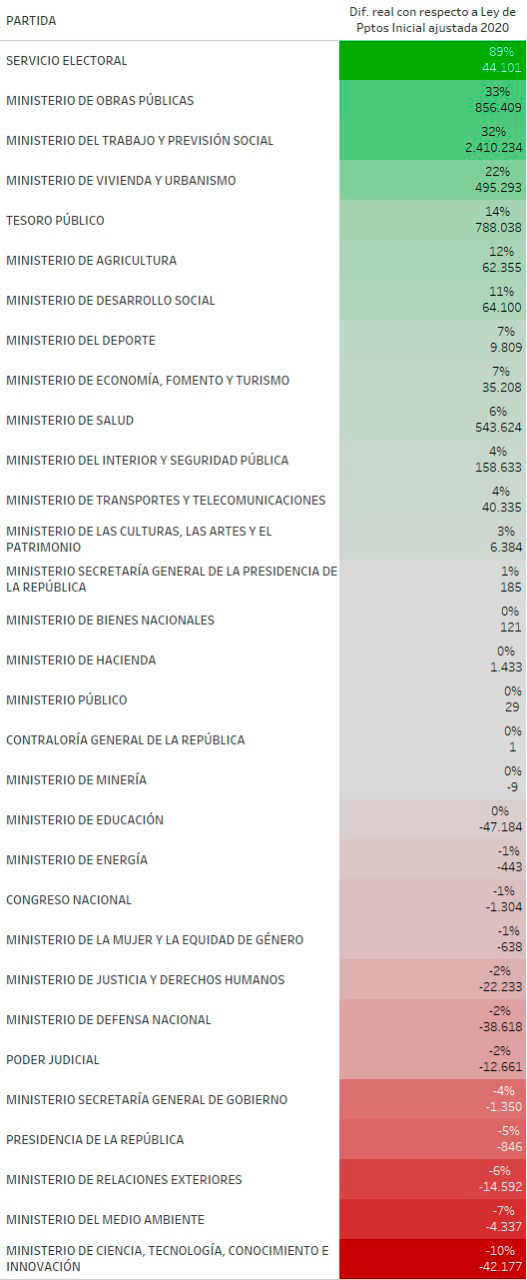

Para el 2021 el gobierno destinará un aumento importante de recursos al SERVEL, en términos porcentuales (cuadro 5). A raíz de que en 2021 se llevarán a cabo las elecciones municipales (abril) y las presidenciales, gobernadores y parlamentarias (nov-dic), el presupuesto del SERVEL para 2021 se elevará en más de $ 44 mil millones, lo que se traduce en un incremento del 89% respecto a lo previsto en el presupuesto actualizado del organismo.

En términos porcentuales, destaca además un aumento del presupuesto para 2021 del Ministerio de Obras Públicas, respecto al presupuesto inicial ajustado 2020 de esta cartera. El presupuesto de dicha cartera se incrementará en más de $ 856 mil millones, lo que representa un alza de un 33%, con el objetivo de potenciar un mayor volumen de iniciativas de inversión en el marco del plan de reactivación económica.

Sigue en magnitud el incremento porcentual que percibirá el Ministerio del Trabajo y Previsión Social, quien recibirá más de $ 2.410.234 millones adicionales, lo que es además el aumento más alto en términos monetarios. Porcentualmente, implica un aumento real del 32%, comparado con el presupuesto inicial ajustado 2020, con el fin de fomentar la disminución el desempleo acumulado en el país producto de la propagación del Covid19.

En cuarto lugar, se aprecia un incremento del 22% en los fondos del Ministerio de Vivienda y Urbanismo, comparado con el presupuesto inicial ajustado 2020, que implica movilizar casi $ 495 mil millones adicionales.

Cuadro 5:

Variaciones de recursos asignados por partida en el Proyecto de Ley de Presupuestos 2021 comparado con Ley de Presupuestos Inicial ajustada 2020, ordenadas según porcentaje de variación (y expresados en millones de pesos de 2021).

Fuente: Elaboración propia en base a datos abiertos del Presupuesto 2021.

Las partidas que experimentarán las mayores contracciones de recursos, en términos porcentuales -calculado sobre el gasto neto- es el Ministerio de Ciencia, que verá una disminución de presupuesto neto para 2021 de más de $ 42 mil millones, lo que equivale a una reducción de un 10%. Si a este monto se le suman las transferencias de recursos que este ministerio proporciona a otras carteras (como Economía, para el financiamiento de los programas de innovación ejecutados por CORFO, entre otras), el Ministerio de Ciencia experimentará un crecimiento del 0,6% para el presupuesto 2021. No obstante, en términos netos, el Ministerio de Ciencia experimentará una disminución de sus recursos.

En términos netos, y a nivel porcentual, le sigue una reducción de presupuesto neto del Ministerio de Medio Ambiente, con una caída de cerca del -7%. Al igual que el Ministerio de Ciencia, si se agrega las transferencias de capital que esta cartera le transfiere a la Subsecretaría de Desarrollo Regional (SUBDERE), asociado al Programa de Residuos Sólidos de dicha institución (aporte que asciende en 2021 a más de $ 4.388 millones), el presupuesto bruto de este ministerio se mantiene casi constante en términos reales. Pero en términos netos, se ve una disminución importante.

Finalmente, las carteras que caen en su presupuesto, tanto en términos de gasto neto libre de transferencias, así como del gasto neto con transferencias, se ordenan de la siguiente manera: el Ministerio de Relaciones Exteriores, con una reducción del -6% en su presupuesto de gasto neto, ascendiente a una caída de más de $ 14 mil millones; la Presidencia de la República, con una reducción del -5% de su presupuesto neto, ascendiente a - $ 846 millones; el Ministerio Secretaría General de Gobierno, con una contracción del -4% de su presupuesto neto, que representa una rebaja de más de $ 1.350 millones. En todas estas carteras ministeriales, el patrón común dice relación con una disminución de sus presupuestos destinados a financiar el gasto operacional de los servicios públicos, principalmente de gastos en personal y para la compra de bienes y servicios de consumo.

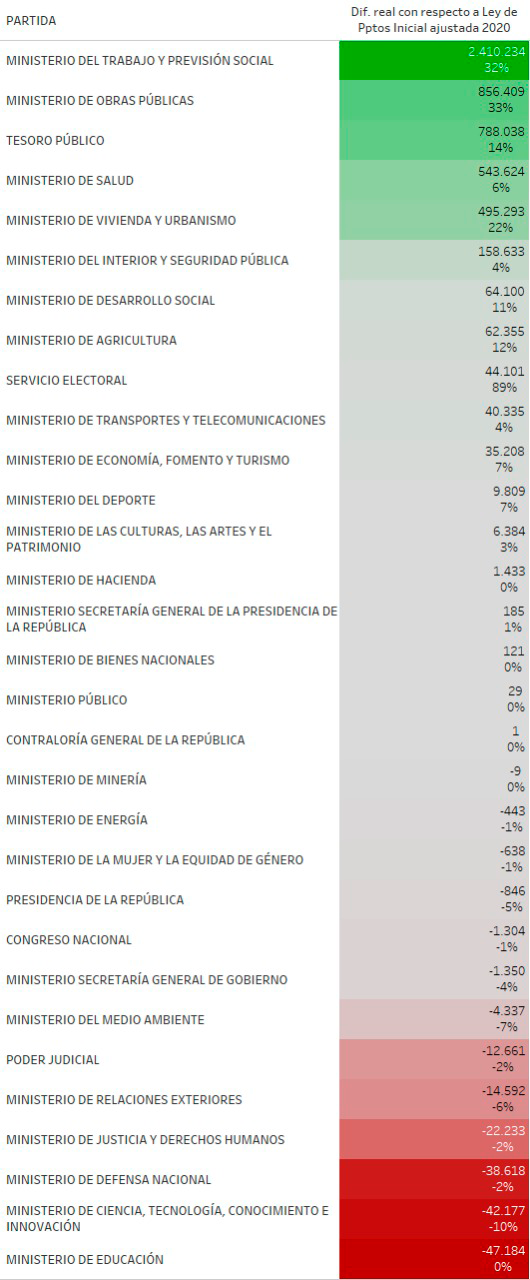

Por su parte, si se revisan los cambios de presupuesto de los ministerio y órganos autónomos según la magnitud del monto de variación, se aprecia que el Ministerio del Trabajo y Previsión Social verá el incremento más significativo ($ 2.410.234 millones adicionales), seguido del Ministerio de Obras Públicas (con un aumento de más de $ 856 mil millones) y el Tesoro Público (con un alza de más de $ 788 mil millones). En contrapartida, el Ministerio de Educación será la cartera con mayor reducción de recursos monetarios (más de $ 47 mil millones menos de fondos).

Cuadro 6:

Variaciones de recursos asignados por partida en el Proyecto de Ley de Presupuestos 2021, comparado con Ley de Presupuestos Inicial ajustada 2020, ordenadas según monto real de variación (en millones de pesos de 2021, y expresados como % de variación).

Fuente: Elaboración propia en base a datos abiertos del Presupuesto 2021.

-

B. Los servicios públicos que presentarán los mayores aumentos/disminuciones

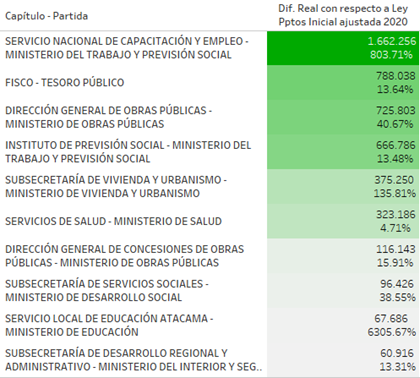

Los servicios públicos -capítulos de la Ley de Presupuestos-que verán los mayores incrementos de presupuesto (según monto), comparado con el presupuesto inicial ajustado 2020, se ven en el cuadro 7. Estas entidades van reflejando – de cierta manera- las mayores prioridades gubernamentales para el año 2021.

Cuadro 7:

Variación en los recursos asignados en los 10 servicios públicos con mayor aumento de presupuesto en el Proyecto de Ley de Presupuestos 2021 comparado con Ley de Presupuestos Inicial ajustada 2020, ordenadas según monto real de variación (en mill. pesos 2021, y como %) .

Fuente: Elaboración propia en base a datos abiertos del Presupuesto 2021.

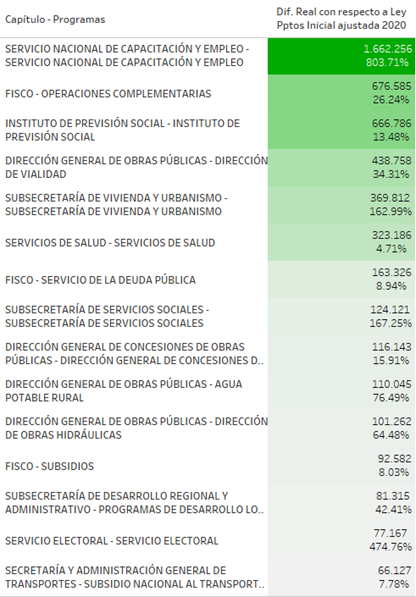

El SENCE será el organismo con mayor incremento de presupuesto (con un alza de más de 9 veces su presupuesto inicial ajustado 2020), llegando en 2021 a canalizar más de $ 1.662.256 millones de pesos adicionales, con la misión de administrar los fondos asociados al subsidio al empleo de trabajadores, dirigidos a pequeñas y medianas empresas.

Le sigue en el ranking el incremento de los recursos del "Fisco", asociado principalmente a un aumento de las transferencias en el programa de Operaciones Complementarias y el de Subsidios, que irán destinados a apoyar financieramente el próximo año a las familias afectadas con la emergencia sanitaria, alcanzando un incremento de más de un 26% para 2021, respecto a lo previsto en la ley de presupuestos inicial ajustada 2020, equivalente a más de $ 676 mil millones adicionales.

Posteriormente, se aprecia un aumento significativo de recursos a la Dirección General de Obras, cuya entidad verá un incremento real superior a los $ 623 mil millones (un 33% de aumento), comparado con la ley inicial "ajustada" Si se desagrega esta institución, se puede ver que los incrementos de presupuesto están principalmente concentrados en la Dirección de Vialidad y el Programa Agua Potable Rural.

Dentro del mismo ministerio, y destacado entre los servicios públicos que más aumentan su gasto neto -libre de transferencias- se observa también en la Dirección General de Concesiones de Obras, con un 16% más de presupuesto, comparado con la ley inicial "ajustada". Todos estos recursos apuntarán a fortalecer las iniciativas de inversión que impulsen la reactivación económica, incluyendo obras de mejoramiento vial, de autopistas, y la inversión destinada a mejorar los sistemas de abastecimiento de agua potable para las zonas rurales.

En orden de magnitud destaca también el incremento de casi $ 667 mil millones en el presupuesto del Instituto de Previsión Social, que representa un alza del gasto neto de cerca del 14% de esta institución para 2021 respecto a la ley inicial ajustada 2020. Este aumento está impulsado, principalmente, por una subida de los componentes centrales del pilar solidario (Pensiones Básicas Solidarias de Vejez e Invalidez, y del Aporte Previsional Solidario), que se incrementarán entre un 9% y un 11% para 2021 respecto a la ley inicial ajustada 2020, con el objeto de hacer frente al compromiso del gobierno adoptado en respuesta a las demandas del estallido social.

Destaca además el aumento de recursos de más de $ 375 mil millones en la Subsecretaría de Urbanismo, representando un alza del 135% de su presupuesto inicial ajustado 2020, donde los aportes provenientes del Fondo Covid son los que explican mayormente esta alza significativa.

Además, el conjunto total de Servicios de Salud, más los establecimientos experimentales (Hospital Padre Hurtado, CRS Maipú y Peñalolén), verán un crecimiento de más de $ 323 mil millones, demostrando un alza del 4,7% del presupuesto neto de estas instituciones. Cabe destacar acá que se repite la mala práctica histórica desde la DIPRES de no publicar el detalle de los incrementos presupuestarios a nivel de cada Servicio de Salud, y menos aún a nivel de hospitales, lo que afecta la adecuada transparencia en la distribución de los recursos entre los distintos recintos hospitalarios y los énfasis de presupuesto dado a cada establecimiento.

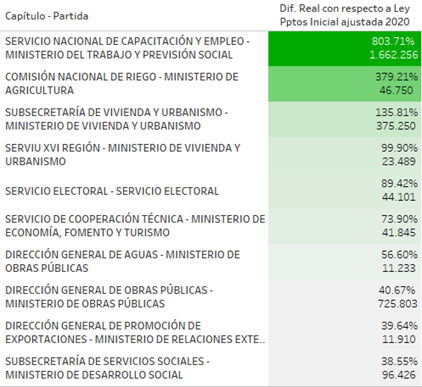

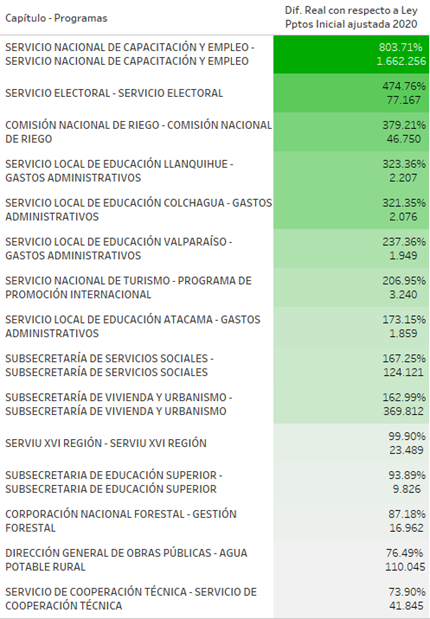

Si se analiza desde el punto de vista porcentual el incremento del presupuesto de los organismos públicos, a efectos de hacer una comparativa en proporción al tamaño de los recursos que cada uno administra, el SENCE sigue figurando como la institución con el mayor incremento de recursos (con un alza de un 803% respecto a su presupuesto inicial ajustado 2020).

Le sigue en el ranking, el incremento de los recursos que experimentará la Comisión Nacional de Riego del Ministerio de Agricultura, con un 379% de incremento de presupuesto para 2021 (más de $ 46.750 millones adicionales), respecto al presupuesto inicial ajustado 2020, asociado principalmente a un aumento de recursos para potenciar obras de riego y drenaje en el marco del programa de reactivación del gobierno para el próximo año.

Luego, se posiciona en tercera posición la Subsecretaría de Vivienda y Urbanismo, y seguido por el SERVIU de la Región del Ñuble, quienes experimentarán una expansión anual en 2021 -respecto a su presupuesto inicial ajustado 2020- de un 136% y un 99%, contando para el próximo año con más de $ 375 mil millones y casi $ 25 mil millones adicionales, respectivamente, los que están explicados fundamentalmente por el incremento dado por la asignación del Fondo Covid, que será destinado a potenciar obras de infraestructura en el marco del plan de reactivación que impulsará el gobierno.

Cuadro 8:

Variación en los recursos asignados en los 10 servicios públicos con mayor aumento de presupuesto en el Proyecto de Ley de Presupuestos 2021, comparado con Ley de Presupuestos Inicial ajustada 2020, ordenadas según porcentaje real de variación (y expresados en mill. pesos 2021).

Fuente: Elaboración propia en base a datos abiertos del Presupuesto 2021.

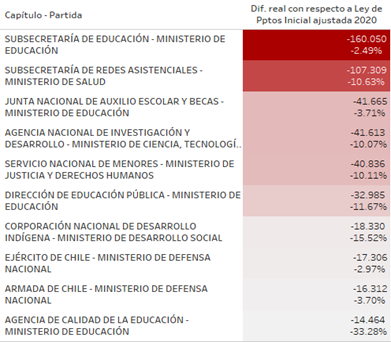

Por otra parte, el cuadro 9 evidencia los organismos que experimentarán los mayores recortes de presupuesto en 2021, expresados en términos de montos. Destaca en primer lugar, la Subsecretaría de Educación, cuya institución verá una reducción -neta y libre de transferencias- de más de $ 160 mil millones de pesos, cayendo su presupuesto neto en 2021 un 2,5%, respecto a lo previsto en la ley inicial ajustada 2020, lo cual se explica mayormente por una contracción en los aportes destinados a las Subvenciones Escolares para 2021. Le sigue en caída nominal la Subsecretaría de Redes Asistenciales, quien verá una reducción de presupuesto para 2021 de más de $ 107 mil millones, que están explicados por una fuerte contracción de la inversión sectorial en salud es establecimientos y nueva infraestructura hospitalaria.

En tercer lugar, se visualiza la reducción de recursos en la JUNAEB, quien experimentará un retroceso en su presupuesto 2021 cercano a los - $ 41.665 millones, respecto al presupuesto inicial ajustado del organismos para 2020, lo que se traduce en una contracción del 3,7% del presupuesto neto, lo cual se encuentra explicado por una caída de recursos en todos los programas presupuestarios que administra la JUNAEB, siendo la de mayor magnitud monetaria la reducción en más de $ 23 mil millones de las becas y asistencialidad estudiantil.

Luego, en el cuarto lugar, muy cercano a la caída del presupuesto real de la JUNAEB, se encuentra la Agencia Nacional de Investigación y Desarrollo (ANID), y el Servicio Nacional de Menores (SENAME), con reducciones de presupuesto en torno a - $41.613 y - $ 40 mil millones. En el caso de la ANID, la disminución de presupuesto se concentra principalmente en una contracción significativa de los fondos para las Becas Chile y las Becas Nacionales de Postgrado, así como la eliminación de recursos hacia el Programa en Minería. Por el lado del SENAME, la mayor reducción está asociada a los fondos por subvenciones a los Organismos Colaboradores.

Cuadro 9:

Variación en los recursos asignados en los 10 servicios públicos con mayores disminuciones de recursos en el Proyecto de Ley de Presupuestos 2021 comparado con Ley de Presupuestos Inicial ajustada 2020, ordenadas según monto real de variación (en mill. pesos 2021, y como % de variación).

Fuente: Elaboración propia en base a datos abiertos del Presupuesto 2021.

Complementariamente, si se revisan las mayores reducciones presupuestarias en base a las variaciones porcentuales -no nominales- de presupuesto, se visualiza que el servicio público con mayor contracción de su presupuesto para el próximo año es el Estado Mayor Conjunto del Ministerio de Defensa, organismo que verá una reducción importante de más del -56% de sus recursos respecto al presupuesto inicial ajustado 2020, que implica una contracción de su gasto neto en torno a los $ 8 mil millones. Le sigue a éste, con una reducción porcentual idéntica, la Agencia de Cooperación Internacional (AGCI) del Ministerio de Relaciones Exteriores, quien reducirá en más de $ 9 mil millones sus recursos asignados para 2021.

A estas dos entidades anteriores, le sigue la Subsecretaría de Turismo del Ministerio de Economía, quien verá una reducción de recursos de casi - 49%, implicando una disminución de - $2-264 millones, y en cuarto lugar, la Agencia de Calidad de la Educación, con una contracción de más de -33% de su presupuesto, que se traduce en una caída de más de - $14.464 millones.

Cuadro 10:

Variación en los recursos asignados en los 10 servicios públicos con mayores disminuciones de recursos en el Proyecto de Ley de Presupuestos 2021 comparado con Ley de Presupuestos Inicial ajustada 2020, ordenadas según porcentaje real de variación (y expresados en millones pesos 2021) .

Fuente: Elaboración propia en base a datos abiertos del Presupuesto 2021.

-

C. Fondo de Emergencia Transitorio (Fondo Covid)

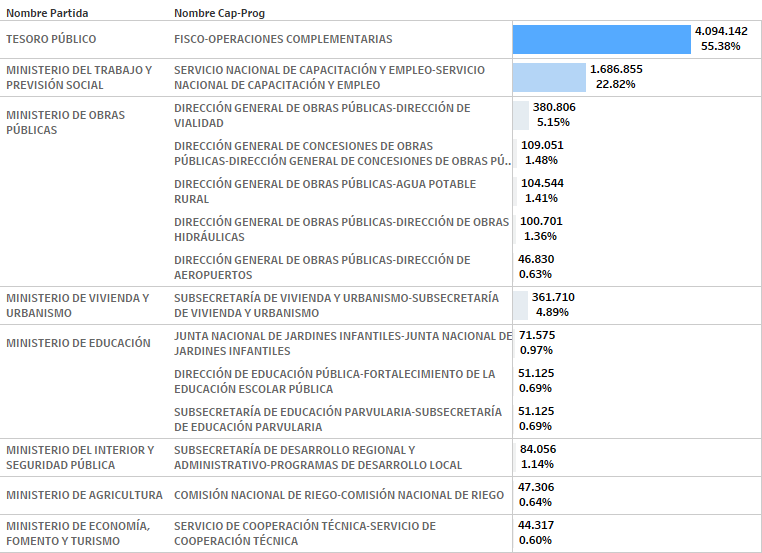

El gobierno, a la luz de las recomendaciones entregadas por un grupo de economistas del país, presentó un proyecto de ley que crea un Fondo de Emergencia Transitorio ("Fondo Covid"), por un monto máximo de USD 12.000 millones, a ejecutarse en un periodo límite de dos años, el que se encuentra en su último tramite legislativo en el Congreso. De acuerdo al Proyecto de Ley de Presupuestos 2021, el próximo año se presupuesta un gasto en torno a los $ 4.094.143 millones (USD 5.345 millones ), el cual estará destinado principalmente al: Ministerio del Trabajo y Previsión Social (41,%), Tesoro Público (19,4%), Ministerio de Obras Públicas (19,3%), Ministerio de Vivienda y Urbanismo (8,9%), Ministerio de Educación (4,3%) y el Ministerio del Interior (3,4%).

En lo específico, en el siguiente gráfico se visualizan las instituciones y programas presupuestarios que concentran mayormente la administración de este Fondo Covid para 2021. Llama la atención, como nota al margen, que DIPRES provisionó todos estos recursos en el subtítulo 30 "adquisición de activos financieros" en los distintos servicios asignatarios de los recursos, lo cual requiere una mayor explicación de los propósitos de este criterio contable.

Grafico 1:

Composición del Fondo Covid estimado para el Presupuesto 2021, según capítulos y programas presupuestarios (en millones de pesos y como porcentaje del total).

Fuente: Elaboración propia en base a datos abiertos del Presupuesto 2021, DIPRES. Nota: Para efectos de visualización, se presentan en este gráfico sólo los capítulos y programas que concentran más del 1% del monto total del Fondo Covid estimado para 2021. Los programas presupuestarios de la gráfica representan más del 96% del fondo.

ANEXOS

Anexo 1:

Variación en los recursos asignados en los 15 programas presupuestarios con mayores aumentos de recursos (en monto) en el Proyecto de Ley de Presupuestos 2021, respecto a la ley vigente de cada entidad (en millones de pesos).

Fuente: Elaboración propia en base a datos abiertos del Presupuesto 2021, DIPRES, y cuadros comparativos analíticos por programa.

Anexo 2:

Variación en los recursos asignados en los 15 programas presupuestarios con mayores aumentos de recursos (variación porcentual) en el Proyecto de Ley de Presupuestos 2021, respecto a la ley vigente de cada entidad (en millones de pesos).

Fuente: Elaboración propia en base a datos abiertos del Presupuesto 2021, DIPRES, y cuadros comparativos analíticos por programa.

Anexo 3:

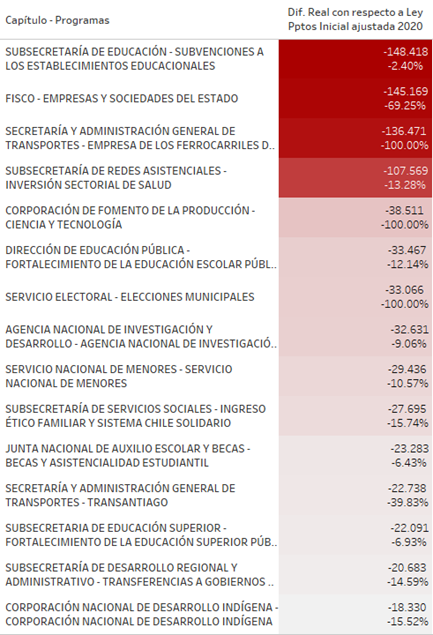

Variación en los recursos asignados en los 15 programas presupuestarios con mayores disminuciones de recursos (en monto) en el Proyecto de Ley de Presupuestos 2021, respecto a la ley vigente de cada entidad (en millones de pesos).

Fuente: Elaboración propia en base a datos abiertos del Presupuesto 2021, DIPRES, y cuadros comparativos analíticos por programa.

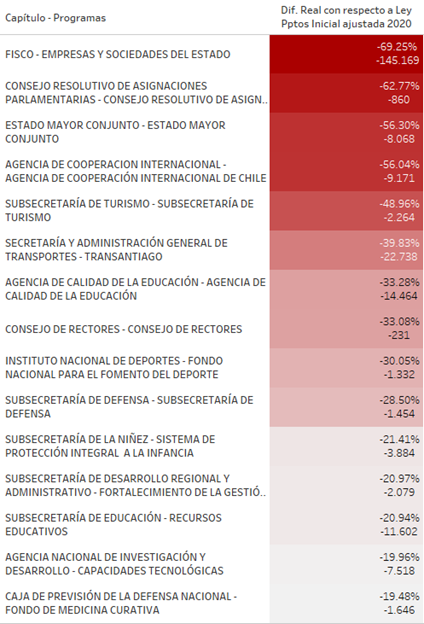

Anexo 4:

Variación en los recursos asignados en los 15 programas presupuestarios con mayores disminuciones de recursos (variación porcentual) en el Proyecto de Ley de Presupuestos 2021, respecto a la ley vigente de cada entidad (en millones de pesos).

Fuente: Elaboración propia en base a datos abiertos del Presupuesto 2021, DIPRES, y cuadros comparativos analíticos por programa.

También, puedes descargar la versión en pdf ![]() Descarga

Descarga

Si te gusto nuestro Informe o nuestro trabajo

Índice

También, puedes descargar la versión en pdf ![]() Descarga

Descarga